Was zu viel ist, ist zu viel

Lagerplätze im GaLaBau-Betrieb sind oft viel größer als für den eigentlichen Bedarf notwendig. Das bindet Betriebskapital, das sich im schlimmsten Fall gar nicht mehr realisieren lässt. Siegfried Gebhard hat sich in seiner Diplomarbeit mit der Frage beschäftigt, wie sich die Lagerhaltung optimieren lässt.

- Veröffentlicht am

Die Zusammensetzung von Lagerplätzen im GaLaBau-Betrieb zeichnet sich neben der überhöhten Vorhaltung an Verbrauchsmaterialien durch einen sehr hohen Anteil an baustellenbezogenen Lieferresten aus. Für diese Lieferreste besteht in der Praxis häufig kaum Aussicht auf zielgerichtete Wiederverwendung. Eine zu große Lagerhaltung von Verbrauchsmaterialien und Lieferresten bindet unnötig Kapital, welches nicht zum Wertschöpfungsprozess beiträgt. Eine mangelnde Organisation von Lagerhaltung und Beschaffung führt zu Kosten:

durch Wertverlust und Schwund,

Zinskosten, sogenannte Opportunitätskosten durch entgangenen Gewinn,

allgemeine Geschäftskosten durch Um- und Aufräumarbeiten,

Entsorgungskosten.

Diese Kosten gilt es, im Unternehmen zu minimieren. Während in der stationären Industrie die Ansätze aus dem Bereich der Logistik und der Materialwirtschaft zum Steuern der Lagerhaltung immer weiterentwickelt wurden, gibt es in der Baubranche vergleichsweise wenige Ansätze, dies effektiv und effizient umzusetzen.

Dies war Anlass, Lösungsansätze und Ideen zum Thema Optimierung der Lagerhaltung im Landschaftsbaubetrieb zu erarbeiten.

Als Ergebnis der im Rahmen der Diplomarbeit durchgeführten Expertenbefragung unter GaLaBau-Betrieben wurde ersichtlich, dass in vielen Landschaftsbaubetrieben besonders baustellenbezogene Lieferreste ein Problem darstellen.

Jedes Bauprojekt unterscheidet sich in Art und Umfang. Das heißt, jedes Bauwerk ist letztlich eine Einzelanfertigung und unterliegt einer individuellen Planung. Im Gegensatz dazu steht die aus der Industrie bekannte Massenfertigung, bei der eine Produktart über einen längeren Zeitraum und in großen Mengen gefertigt wird. Diese Produktionsform findet unter optimierten Bedingungen an einem Ort statt. Eine genaue Planung bezüglich der Lagerhaltung ist relativ leicht möglich. Die Einzelfertigung behindert aber die Ablaufoptimierung. Verschiebungen von Lieferterminen durch Witterungseinflüsse sowie die vorzeitige Festlegung der exakt benötigten Liefermengen sind nur einige Unwägbarkeiten, mit denen ein Garten- und Landschaftsbaubetrieb rechnen muss.

In der Bauproduktion ist ein Lager an Verbrauchsmaterialien nötig, um auf zeitlich oder mengenmäßig schwankenden Materialbedarf flexibel reagieren zu können oder um Platzmangel auf der Baustelle auszugleichen. In der betrieblichen Praxis wird häufig ein zu hoher Lagerbestand an Verbrauchsmaterialien vorgehalten. Dies wird mit Sicherheitsgedanken zur Vermeidung von Stillstandszeiten oder mit der Vermeidung zusätzlicher Fahrten zur Materialbeschaffung begründet. Dabei sind Verfahren denkbar, hohe Lagerbestände abzubauen und die Vorräte damit dem tatsächlichen Verbrauch anzugleichen.

Lagerhaltung minimieren

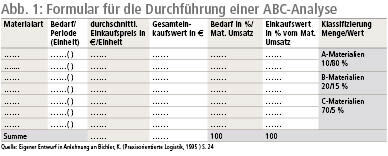

Kernaussage der ABC-Analyse in der Logistik ist, sich auf das Wesentliche zu konzentrieren. Diese Aussage kann auch im GaLaBau als erster Schritt für die Optimierung der Lagerhaltung genutzt werden. Die im Betrieb verwendeten Verbrauchsmaterialarten werden beurteilt und klassifiziert. Der Inhalt dieser Analyse ist, dass mit wenig verschiedenen Artikeln oder Materialarten der größte Teil des Materialumsatzes erzielt wird. Dabei gelten für nahezu alle Unternehmen folgende Richtwerte:

A-Materialien: circa 5 bis 10% der Gesamtzahl der Materialarten repräsentieren circa 70 bis 80% des Gesamtmaterialumsatzes

B-Materialien: circa 15 bis 20% der Gesamtzahl der Materialarten repräsentieren circa 15 bis 20% des Gesamtmaterialumsatzes

C-Materialien: circa 70 bis 80% der Gesamtzahl der Materialarten repräsentieren circa 5 bis 10% des Gesamtmaterialumsatzes

A-Materialien aus dem GaLaBau sind beispielsweise hochwertige Verbrauchsmaterialien, welche einen hohen Anteil am Umsatz darstellen, jedoch relativ selten auftreten. Diese sind besonders intensiv zu betrachten. Hier besteht Einsparpotenzial, indem die Lagerhaltung besonders im Hinblick auf Überbestände minimiert wird.

Niederwertige Materialien werden in den C-Materialien zusammengefasst. Wie die Durchführung einer ABC im Unternehmen aufgebaut sein kann, soll die Abbildung 1 verdeutlichen.

Für die Praxis lassen sich für A-Materialien folgende Handlungsweisen zur Optimierung aufstellen:

genaue Bedarfsermittlung exakte Massenermittlung,

intensive Marktanalyse das heißt, welcher Lieferant bietet dieses Material an,

gründliche Kostenanalyse Erstellung eines Preisspiegels,

genaue Bestands- und Verbrauchsrechnung Materialzu-/-abgänge erfassen,

Nutzung der Beschaffungsform des Just-in-Time-Prinzips.

Besonders bei der Wahl der Beschaffungsform liegt ein Lösungsansatz zum Optimieren der Lagerhaltung. Das Just-in-Time-Prinzip (JiT-Prinzip), wörtliche Übersetzung gerade zur rechten Zeit, hat die Materialversorgung auf Abruf zum Ziel. Das JiT-Prinzip muss jedoch als unternehmensübergreifendes Konzept gesehen werden, mit dem Hauptziel, nicht wertschöpferische Tätigkeiten auf ein Minimum zu reduzieren. Neben der Senkung der Lagerbestände zur geringen Kapitalbindung beinhaltet das Just-in-Time-Prinzip auch die Minimierung der Wartezeiten, des Arbeitszeitbedarfs, der Qualitätsfehler und der Fertigungsschwankung. Dabei wird eine enge Anbindung zum Lieferanten mit dem Ziel einer gemeinsamen Gewinnpartnerschaft (sogenannte Wertschöpfungspartnerschaft) angestrebt. Die Grundlage dafür muss die Bereitschaft zu einer vertrauenswürdigen Zusammenarbeit über einen längeren Zeitraum zwischen den beiden Partnern sein.

Ein Risiko dabei ist jedoch, in Abhängigkeit von Lieferanten zu geraten. Die Lieferantenauswahl muss somit neben weiteren notwendigen Phasen bei der Umsetzung des JiT-Prinzips im Unternehmen besonders beachtet werden.

Unter die C-Artikel fallen alle niederwertigen Materialien des täglichen Bedarfs. Die Bedeutung der C-Materialien darf nicht unterschätzt werden, weil eine Unterversorgung schwere Auswirkungen auf den betrieblichen Ablauf haben kann. Neben dem Preis ist vor allem die Versorgungssicherheit mit diesen Artikeln ein entscheidendes Kriterium, welches zu beachten ist. Daher wird als Beschaffungsform häufig die Vorratshaltung gewählt. Jedoch gilt auch hier, eine unnötige Kapitalbindung im Lager zu vermeiden.

So lassen sich für die Beschaffung von C-Materialien folgende Handlungsweisen zur Optimierung aufstellen:

Nutzug der Lagerreichweiten-Analyse und Losgrößenrechnung,

Anwendung des gleitenden Bestellpunkt-Verfahrens.

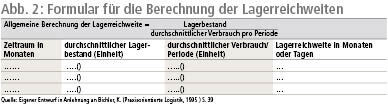

Mithilfe der Lagerreichweiten-Analyse werden Überbestände von Verbrauchsmaterialien (zum Beispiel C-Materialien) im Lager dargestellt sowie der Zeitraum, wann ein Lagerbestand ohne zwischenzeitliche Beschaffung verbraucht ist. Die Berechnung der Lagereichweite kann in tabellarischer Form erfolgen (siehe Abbildung 2).

Die Bestellung der C-Materialarten sollte nach dem gleitenden Bestellpunkt-Verfahren erfolgen. Dabei wird jeder Abgang des Lagerbestands erfasst (beispielsweise per EDV-System) und ermöglicht damit eine verbrauchsorientierte Bestellung, die auch saisonale Schwankungen des Verbrauchs berücksichtigt. Im Gegensatz dazu steht das Verfahren der festen Bestellpunkte. Bei diesem werden Bestellzeitpunkte unabhängig vom Verbrauch zu Beginn eines Zeitraums festgelegt. Dies begünstigt die Entstehung von Überbeständen.

Beim gleitenden Bestellpunktverfahren ist der Bestellpunkt immer so zu legen, dass der verfügbare Bestand (sogenannter Meldebestand) ausreicht, um den Bedarf während der Beschaffungszeit (Bestell- und Bearbeitungszeit + Lieferzeit) zu decken, ohne dass die eiserne Reserve angegriffen werden muss. Für die Höhe der eisernen Reserve (sog. Sicherheitsbestand) wird als Ansatz in der Regel die Vorhaltung eines Drittels des Verbrauchs während der normalen Beschaffungszeit festgelegt.

Vermeidung und Abbau von Lieferresten

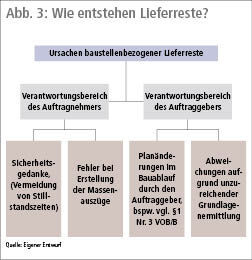

Auch im Bereich der baustellenbezogenen Lieferreste spielen die genannten Besonderheiten der Bauproduktion und der Sicherheitsgedanke eine Rolle. Bestellmengen werden im Rahmen der Beschaffung entgegen den Ergebnissen der Massenauszüge erhöht und Materialreste in Kauf genommen, um Stillstandszeiten vorzubeugen. Die Festlegung des exakten Materialbedarfs wird unter Umständen dadurch erschwert, dass sich dieser während des Bauablaufs ändern kann. Denn der Auftraggeber kann bei VOB-Verträgen auf sein Recht nach § 1 Nr. 3 VOB/B bestehen und eine Änderung des Bauentwurfs anordnen. Abweichungen treten auch auf, falls die zugrunde gelegte Grundlagenermittlung zur Planung bereits fehlerhaft war. Einen Überblick für die Ursachen baustellenbezogener Lieferreste gibt die Abbildung 3.

Lösung über Kostenstellenrechnung: Ein Lösungsansatz der Lagerrestproblematik bietet die Kostenstellenrechnung. Dem verursachenden Bereich, zum Beispiel Profit-Center Hausgarten oder Dachbegrünung, wird der Wert der verursachten Restmenge und eine Miete für den durch die Restmenge beanspruchten Lagerplatz berechnet. Dadurch ist der jeweilige Bereich angehalten, die Restmenge wieder zu verwenden.

Verringerung des Materialsortiments: Im GaLaBau werden zur Umsetzung der Bauprojekte verschiedene Materialien eingesetzt, die sich in ihren Eigenschaften wie Stoffart, Form, Größe und Farbe unterscheiden. Dadurch wird eine Wiederverwendung auftretender Lieferreste deutlich erschwert. Aus dem Bereich der Materialwirtschaft gibt es den Ansatz, eine Typenbereinigung im Erzeugungsprozess durchzuführen. Durch die Verringerung des Materialsortiments und des Fertigerzeugnissortiments lässt sich eine Wiederverwendung von Resten vereinfachen.

Übertragen auf den GaLaBau lassen sich Lieferreste einfacher wieder verwenden, wenn sich die eingesetzten Materialsortimente der jeweiligen Bauprojekte weniger oder gar nicht unterscheiden. In der betrieblichen Praxis ist dies für einen Teil der Bauprojekte wie im gewerblichen Bereich umsetzbar.

Beschränkung der Materialwahl: Durch die Beschränkung der Materialwahl soll bereits bei der Planung auf Materialien des bestehenden Materialsortiments (vorhandene Lieferreste) zurückgriffen werden. Für kleinere Baustellen wie Hausgärten ist dieser Ansatz denkbar, da hier die Kanalisierung der Kundenwünsche möglich ist. Durch eine gezielte Planung des Bauprojekts lassen sich die im Lager vorhandenen Restposten abbauen.

Rückgabe an Lieferanten: Auch die Möglichkeit der Rückgabe der Restmengen an den Lieferanten gegen Gutschriftverfahren könnte genutzt werden. Auf der Grundlage einer vertraglichen Regelung und einer Lieferantenpartnerschaft bietet der Lieferant den Service, Restmengen direkt von der Baustelle abzuholen und unter Abzug eines Rücklieferungsrabatts gutzuschreiben.

Vorgehensweise bei VOB-Verträgen: Bei der Abwicklung von Aufträgen, bei denen die VOB/B vereinbart wurde, gibt es die Möglichkeit, im Rahmen des Nachtragsmanagements entstandene baustellenbezogene Lieferreste dem Auftraggeber in Rechnung zu stellen. Unter einem Nachtrag ist eine Ergänzung des Hauptvertrags aufgrund einer Änderung der ursprünglich vereinbarten Leistung zu verstehen. Das Nachtragsmanagement ist dabei die korrekte Durchsetzung von Vertragsänderungsansprüchen aus Bauvertragsabweichungen im Leistungsbereich. Entsteht ein Lieferrest entweder durch Einwirken des AG (s. h. § 2 Nr. 5 oder Nr. 6 VOB/B) oder durch gewollte Planänderungen oder ohne Einwirken des AG (siehe hierzu § 2 Nr. 3 Abs. 3 VOB/B) durch eine Mengenminderung über 10% des Mengenansatzes des Auftrags oder durch ungenaue Massenermittlung, dann entsteht dadurch ein Vergütungsanspruch im Bereich der Umlage (Baustellengemeinkosten, Allgemeine Geschäftskosten, Wagnis und Gewinn). Dessen Anspruch und Höhe richtet sich jedoch nach dem Ergebnis der Ausgleichsberechnung zwischen den Über- und Unterdeckungen der Mehrungen und Minderungen der betroffenen Positionen (siehe hierzu § 2 Nr. 3 Abs. 3 VOB/B). Es besteht aber auch ein Anspruch auf einen erhöhten Materialpreis im Bereich der Einzelkosten, wenn der entstandene Lieferrest dem AG gegenüber nachweislich nicht zu vermeiden war, nicht ohne die Entstehung von Kosten an den Lieferanten zurückgegeben werden konnte oder nachweislich ein höherer Materialpreis aufgrund ungünstigerer Einkaufsbedingungen entstand. Bei der Berechnung von Vergütungsansprüchen gemäß § 2 Nr. 3 Abs. 3 VOB/B richtet sich die Höhe des neuen Materialpreises nach den tatsächlich entstandenen Kosten. Durch die Berechnung des erhöhten Materialpreises lassen sich somit Lieferreste über den Auftraggeber abrechnen und baustellenbezogene Lieferreste vermeiden.

Spenden: Lagerreste können auch durch Spendenaktionen an gemeinnützige Organisationen zur Unterstützung geplanter Eigeninitiativmaßnahmen abgebaut werden. Neben steuerlichen Vorteilen lassen sich damit werbewirksame Aktionen verbinden.

Outsourcing des Lagerplatzes: Das sogenannte Outsourcing zur generellen Senkung der Kosten des Lagerplatzes beinhaltet die Ausgliederung eines Unternehmensbereichs in eine rechtlich selbstständige Tochtergesellschaft. Vorteil ist unter anderem eine Beschäftigung des Lagerpersonals zu günstigeren Tarifen.

Siegfried Gebhard, Wanfried an der Werra, Bilder: Gebhard (2), Wendebourg (1)

Barrierefreiheits-Menü

Schriftgröße

Kontrast

Menü sichtbar

Einstellungen

Zu diesem Artikel liegen noch keine Kommentare vor.

Artikel kommentierenSchreiben Sie den ersten Kommentar.